Gyorsan csökken a késedelmes hitelek aránya

18 %A néhány évvel korábbi 30-35 százalékkal szemben már csak a lakossági hitelek 18 százaléka számít késedelmesnek, a 90 napnál hosszabb elmaradások aránya pedig mindössze 4,5 százalék. A javulást a kormány adósságcsökkentő döntései után immár a családok javuló jövedelmi helyzete, az alacsony kamatszint, valamint az ingatlanpiaci árrobbanás is segíti. Az elmúlt egy év a beragadt hitelek különösen nagy csökkenését hozta.

A Moody’s a javuló gazdasági környezetre hivatkozva néhány nappal ezelőtt megerősítette a magyar bankrendszerre adott pozitív kilátását. A hitelminősítő szerint 2018 végéig folytatódik a nem teljesítő hitelállomány gyors leépülése, ami akkorra a teljes hitelportfólió 9 százalékára csökken.

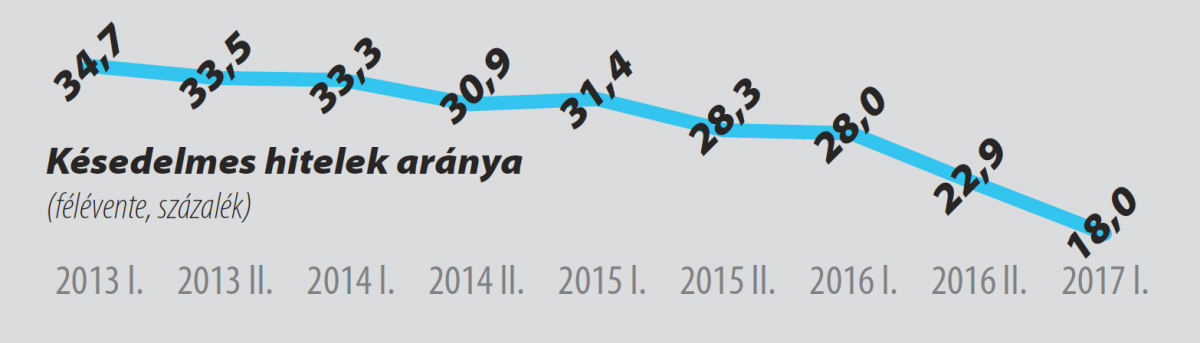

A késedelmes hitelek aránya már az elmúlt egy évben is gyorsan csökkent. Míg négy évvel ezelőtt, 2013 első fél évében még a teljes lakossági hitelállomány 34,7 százaléka esett valamekkora késedelembe, és az arány még 2015 nyarán is meghaladta a 30 százalékot, az MNB statisztikái szerint 2016 végére hirtelen 22,9 százalékra zuhant, az idei első fél évben pedig már csupán 18 százalékon állt. Érdekesség, hogy a pontosan fizetett hitelállomány ekkor szinte ugyanannyi, 4400 milliárd forint volt, mint négy évvel korábban, akkor azonban ehhez 2300 milliárdnyi késedelmes hitel tartozott, idén nyáron pedig már csak 1000 milliárd. Vagyis a pozíció javulását alapvetően a rossz tartozások megszűnése okozza. Ezek részben a családok fizetőképességének helyreállásával, részben – a kormányzati intézkedések nyomán – a tartozások részleges elengedésével, kisebb részben az adósságok banki leírásával, továbbértékesítésével magyarázhatók. Az MNB adatai szerint a rossz hitelek visszaszorulása jellemzi a vállalati szektort is, ahol 23 százalékos szintről 2016 végére 12,7 százalékra mérséklődött a késedelmes állomány, a 90 napnál hosszabb tartozásoké pedig 5,3 százalékra.

A Moody’s a hitelállomány gyors javulását az erősödő munkaerőpiaci helyzettel, az erőteljesen növekvő jövedelmekkel, valamint a rendkívül alacsony kamatokkal magyarázza. Utóbbi eredményeként a korábbinál jóval alacsonyabbak ugyanannak a hitelösszegnek a törlesztőrészletei. Az MNB statisztikái szerint például júliusban már 4,4 százalékos átlagos kamaton lehetett lakáshitelhez jutni (az egy évvel korábbi 4,95 százalékkal szemben), a változó kamatfeltételeket vállaló háztartások számára pedig csupán 3,1 százalékot határoztak meg a pénzintézetek. Egy KPMG-elemzésből pedig kiderül: a nem fizető állomány felszámolásában komoly szerepet játszott az elmúlt két év jelentős lakásár-emelkedése. A korábban rendkívül nyomottan, gyakran mélyen a hiteltartozás összege alatt értékesíthető lakások ugyanis felértékelődtek, és immár olyan áron is eladhatók, ami fedezi a tartozás értékét. Az iroda szerint az eladósodott családok élnek a saját értékesítés lehetőségével, így ugyanis kedvezőbben jönnek ki az ügyletből, mint egy későbbi banki végrehajtás esetén.

Az elmúlt időszak folyamatainak eredményeként a magyar hitelpiac már európai összehasonlításban sem számít kedvezőtlennek. Nemzetközi összevetések szerint a magyar hitelintézetek nem teljesítő tartozása immár kisebb, mint az olasz, bolgár, portugál, ír vagy szlovén állomány, nem is beszélve Görögország vagy Ciprus 40 százalék fölötti rosszhitel-állományáról.